กฎหมายลูกเกี่ยวกับสิทธิประโยชน์ทางภาษีสำหรับ SE ออกแล้ว!

เมื่อวันที่ 26 มีนาคม 2563 ที่ผ่านมา อธิบดีกรมสรรพากรออกประกาศกำหนดให้สำนักงานส่งเสริมวิสาหกิจเพื่อสังคม (สวส.) เป็นหน่วยงานใหม่ล่าสุดในการรับรองการเป็นวิสาหกิจเพื่อสังคม ซึ่งหมายความว่าองค์กรที่ได้รับการจดทะเบียนเป็นวิสาหกิจเพื่อสังคมกับ สวส. จะได้รับสิทธิประโยชน์ทางภาษีตาม พรฏ. ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 621)

ทาง SE Thailand ร่วมกับ LawxTech ได้รวบรวมสาระสำคัญจากงาน “SE Night ครั้งที่ 9 หัวข้อ “สิทธิประโยชน์ทางภาษีสำหรับ SE ที่ขึ้นทะเบียน” ซึ่งได้รับเกียรติจากคุณอัครราชย์ บุญญาศิริ นักวิชาการภาษีชำนาญการพิเศษ จากกรมสรรพากร เป็นวิทยากรถ่ายทอดความรู้ในงาน ซึ่งจัดขึ้นในวันที่ 30 เมษายน 2563 ที่ผ่านมา ประกอบกับสรุปกฎหมายที่เกี่ยวข้องทั้ง 3 ฉบับออกมาเป็นเนื้อหาในเอกสารนี้ หวังว่าจะเป็นประโยชน์ต่อเพื่อน ๆ SE และผู้ที่สนใจทุกท่าน

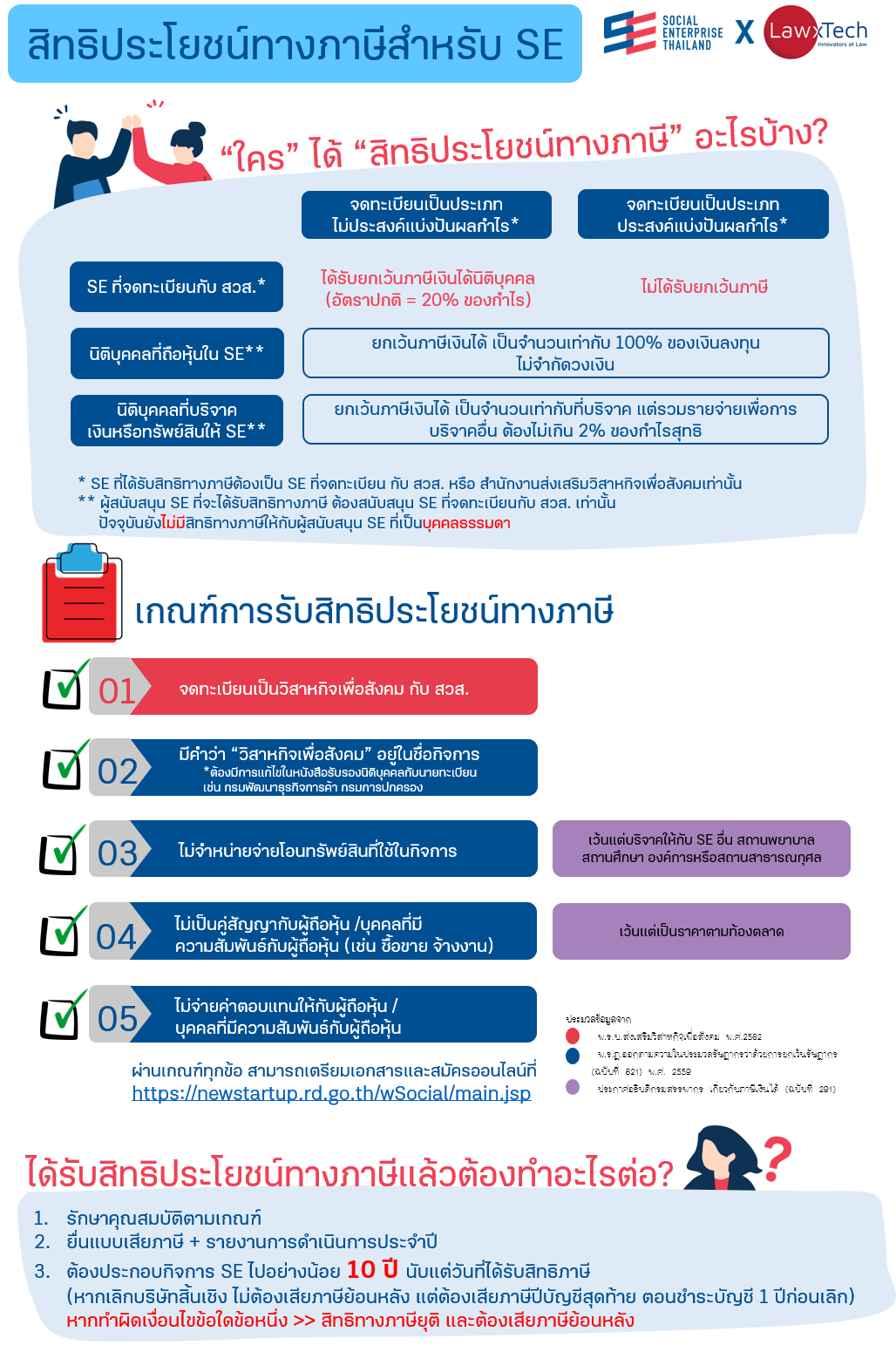

ประเด็นสำคัญของเรื่องสิทธิประโยชน์ทางภาษีสำหรับ SE ได้แก่

- SE ที่จะได้รับสิทธิประโยชน์ทางภาษี ต้องเป็น SE ที่จดทะเบียนเป็น “วิสาหกิจเพื่อสังคม” กับสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม (สวส.) ก่อน

- การจดทะเบียนเป็นวิสาหกิจเพื่อสังคมจะต้องเลือกว่าจะจดเป็นประเภท “ประสงค์แบ่งปันผลกำไร” หรือ “ไม่ประสงค์แบ่งปันผลกำไร” ซึ่งจะมีผลต่อการได้รับสิทธิทางภาษีที่แตกต่างกัน

- นิติบุคคลที่สนับสนุน SE ที่จดทะเบียน ด้วยการถือหุ้น หรือบริจาค ก็ได้ประโยชน์ทางภาษีเช่นกัน

- SE ที่จดทะเบียน ไม่ได้รับสิทธิทางภาษีโดยอัตโนมัติ แต่ต้องปฏิบัติตามเกณฑ์ใน พ.ร.ฎ.ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 621) พ.ศ. 2559 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 291) ก่อน และยื่นคำขอต่อกรมสรรพากรอีกชั้นหนึ่ง (เว็บไซต์กรมสรรพากร)

- การได้รับยกเว้นภาษีอาจสิ้นสุดลงและมีการเก็บภาษีที่ได้รับยกเว้นย้อนหลัง หาก SE ที่ได้รับสิทธิประโยชน์ไม่ได้ปฏิบัติตามเงื่อนไขที่กฎหมายกำหนดไว้