เมื่อวันที่ 8 พฤศจิกายน 2564 กฎหมายรับรองสิทธิประโยชน์ทางภาษีเพื่อส่งเสริมวิสาหกิจเพื่อสังคมมีการบังคับใช้อย่างเป็นทางการแล้ว ทาง SE Thailand จึงสรุปสาระสำคัญจากแหล่งที่มา 2 แหล่งมาเล่าสู่กันฟัง ได้แก่

1. พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 735) พ.ศ. 2564 [https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc735.pdf]

2. การอบรมและเอกสารประกอบการอบรม “สิทธิประโยชน์ทางภาษีของผู้ที่ลงทุนหรือบริจาคให้กับ SE และกองทุนฯ” โดยคุณอัครราชย์ บุญญาศิริ นักวิชาการภาษีชำนาญการพิเศษ กองวิชาการแผนภาษี กรมสรรพากร เมื่อวันที่ 24 ธันวาคม 2564 จัดโดยสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม (สวส.) [https://www.facebook.com/osepdsdw/videos/1523168691382196]

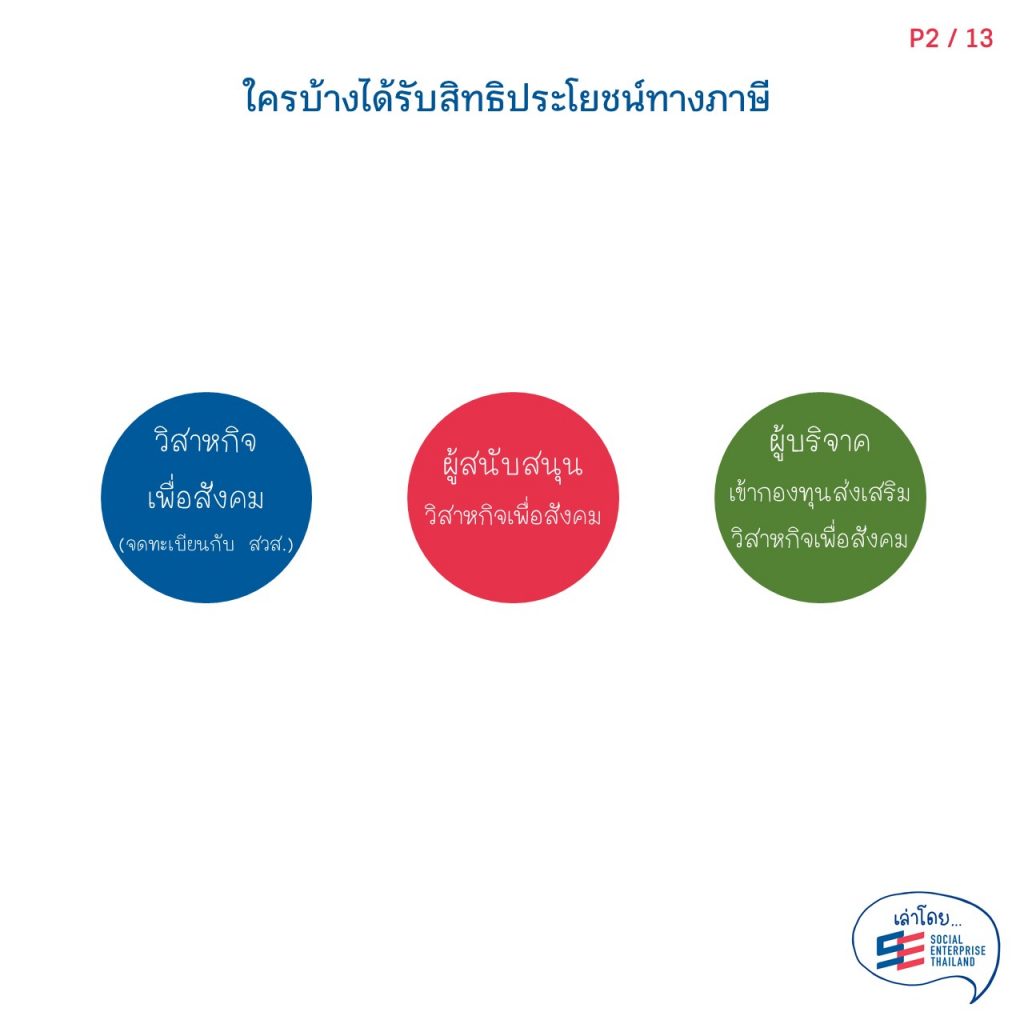

กฎหมายรับรองการส่งเสริมวิสาหกิจเพื่อสังคมด้วยมาตรทางภาษีให้กับคน 3 กลุ่ม ได้แก่

- วิสาหกิจเพื่อสังคม (จดทะเบียนกับสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม – สวส.)

- ผู้สนับสนุนวิสาหกิจเพื่อสังคม ทั้งบุคคลธรรมดา และนิติบุคคล

- ผู้บริจาคเข้ากองทุนส่งเสริมวิสาหกิจเพื่อสังคม ทั้งบุคคลธรรมดา และนิติบุคคล

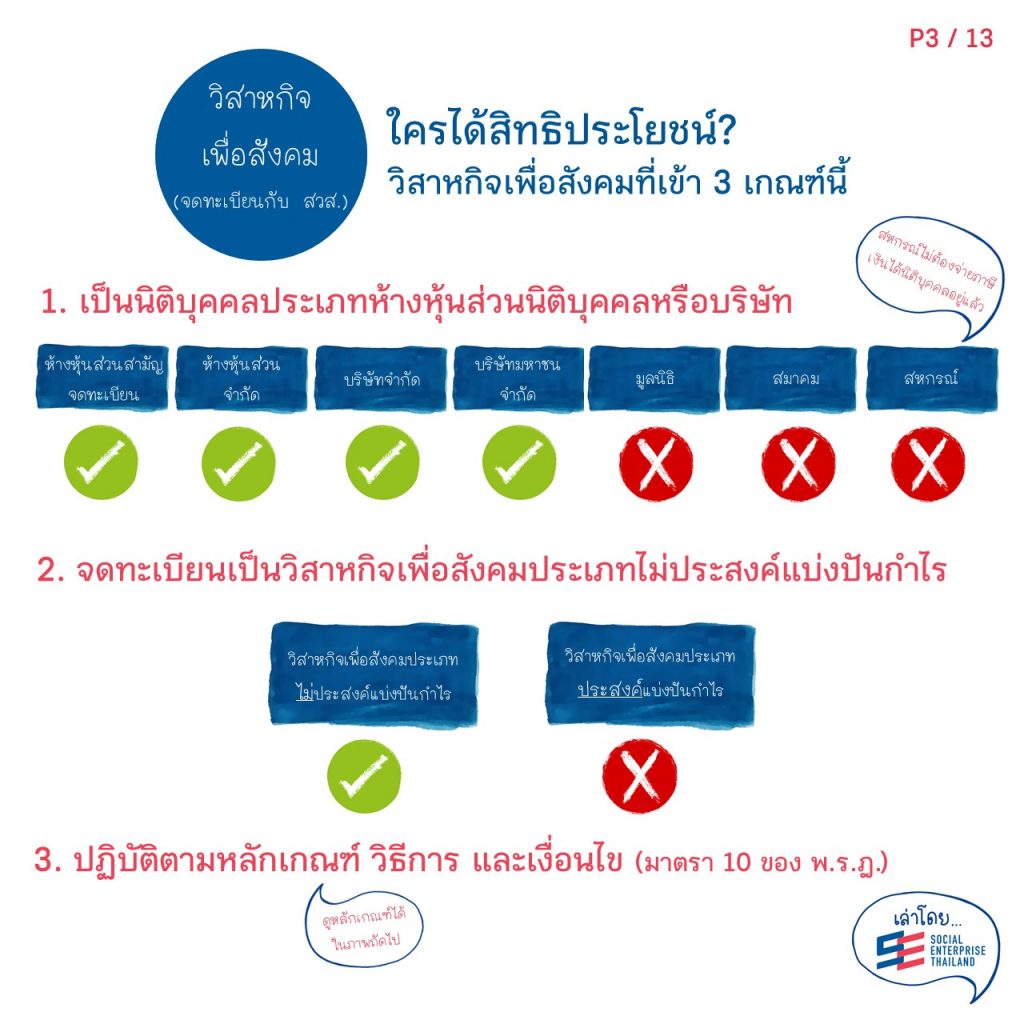

คนกลุ่มแรกที่ได้รับสิทธิประโยชน์ทางภาษี คือวิสาหกิจเพื่อสังคม แต่ไม่ใช่วิสาหกิจเพื่อสังคมทุกรายจะได้รับสิทธิประโยชน์นี้ ต้องมาพิจารณาอีก 3 เกณฑ์

- เกณฑ์แรก คือจะต้องเป็นนิติบุคคลประเภทห้างหุ้นส่วนนิติบุคคล (ห้างหุ้นส่วนสามัญจดทะเบียน ห้างหุ้นส่วนจำกัด) หรือบริษัท (บริษัทจำกัด บริษัทมหาชนจำกัด) ในกรณีที่เป็นนิติบุคคลประเภทอื่น เช่น มูลนิธิ สมาคม จะไม่ได้รับสิทธิประโยชน์นี้ สำหรับสหกรณ์เป็นนิติบุคคลที่ได้รับยกเว้นการจ่ายภาษีเงินได้นิติบุคคลอยู่แล้ว

- เกณฑ์ที่สอง คือจะต้องจดทะเบียนเป็นวิสาหกิจเพื่อสังคมประเภท “ไม่ประสงค์แบ่งปันกำไร” ในการจดทะเบียนเป็นวิสาหกิจเพื่อสังคมกับสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม จะสามารถจดทะเบียนเป็นวิสาหกิจเพื่อสังคมได้สองประเภท คือประเภทประสงค์แบ่งปันกำไร และไม่ประสงค์แบ่งปันกำไร เฉพาะกรณีหลังเท่านั้นที่ได้รับสิทธิประโยชน์

- เกณฑ์ที่สาม คือต้องปฎิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามมาตรา 10 ของพระราชกฤษฎีกาฯ

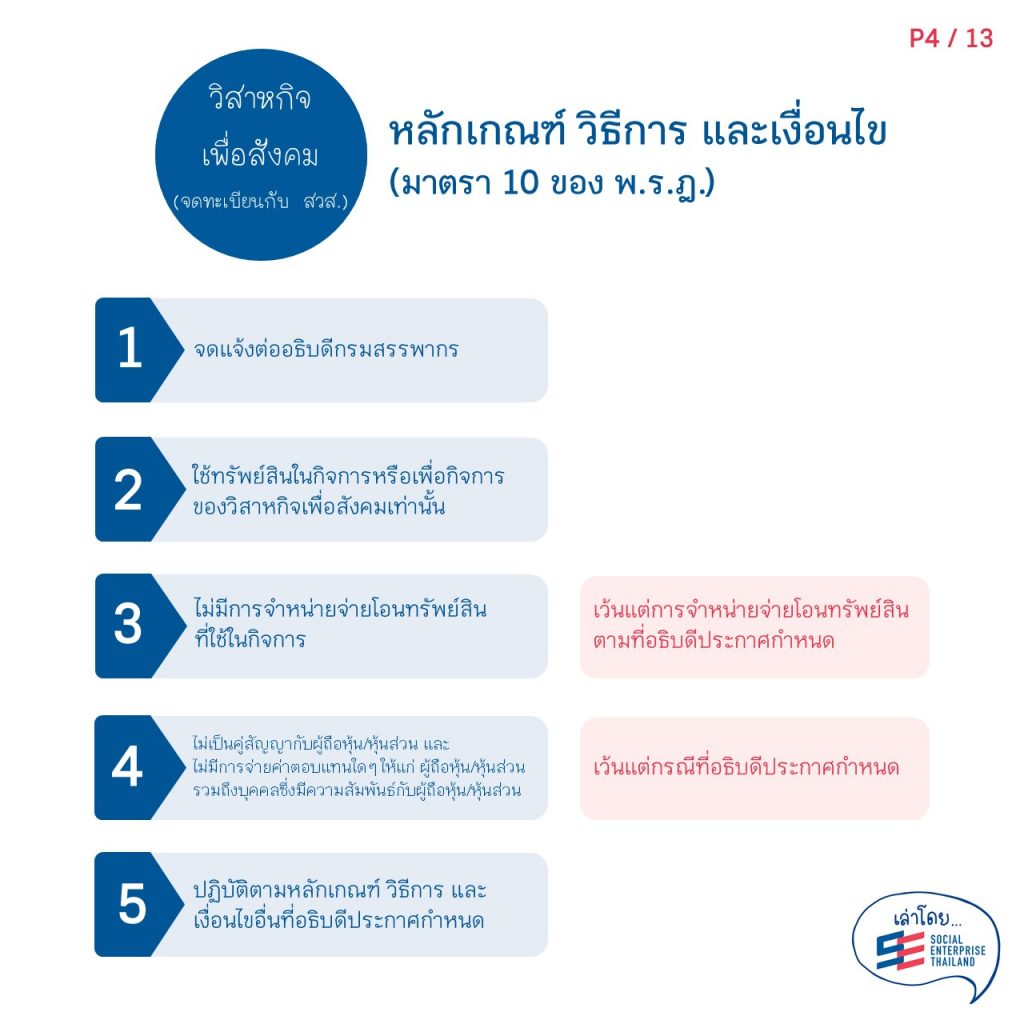

หลักเกณฑ์ วิธีการ และเงื่อนไข ตามมาตรา 10 ของพระราชกฤษฎีกาฯ ประกอบด้วย

1. จดแจ้งต่ออธิบดีกรมสรรพากร การจดทะเบียนเป็นวิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไร ไม่ได้ทำให้กิจการนั้นได้รับสิทธิประโยชน์ทางภาษีโดยอัตโนมัติ เมื่อจดทะเบียนเป็นวิสาหกิจเพื่อสังคมแล้ว ต้องจดแจ้งขอใช้สิทธิประโยชน์ทางภาษีกับกรมสรรพากรผ่านทาง https://newstartup.rd.go.th/wSocial/main.jsp

2. ใช้ทรัพย์สินในกิจการหรือเพื่อกิจการของวิสาหกิจเพื่อสังคมเท่านั้น

3. ไม่มีการจำหน่ายจ่ายโอนทรัพย์สินที่ใช้ในกิจการ เว้นแต่การจำหน่ายจ่ายโอนทรัพย์สินตามที่อธิบดีประกาศกำหนด (ยังต้องติดตามประกาศอธิบดีว่าข้อยกเว้นประกอบด้วยอะไรบ้าง ในกฎหมายฉบับเก่าซึ่งปัจจุบันยกเลิกไปแล้วนั้น มีการยกเว้นให้สามารถจำหน่ายจ่ายโอนทรัพย์สินไปยังวิสาหกิจเพื่อสังคมอื่น หรือองค์กรสาธารณกุศล)

4. ไม่เป็นคู่สัญญากับผู้ถือหุ้น/หุ้นส่วน และไม่มีการจ่ายค่าตอบแทนใด ๆ ให้แก่ ผู้ถือหุ้น/หุ้นส่วน รวมถึงบุคคลซึ่งมีความสัมพันธ์กับผู้ถือหุ้น/หุ้นส่วน เว้นแต่กรณีที่อธิบดีประกาศกำหนด (ยังต้องติดตามประกาศอธิบดีว่าข้อยกเว้นประกอบด้วยอะไรบ้าง ในกฎหมายฉบับเก่าซึ่งปัจจุบันยกเลิกไปแล้วนั้น มีการยกเว้นให้ผู้ถือหุ้นหรือหุ้นส่วน และบุคคลที่มีความสัมพันธ์กับผู้ถือหุ้น/หุ้นส่วน สามารถเป็นคู่สัญญากับวิสาหกิจเพื่อสังคมได้ หากสัญญามีราคาตามท้องตลาด เช่น สามารถจ้างงานผู้ถือหุ้นได้โดยมีค่าตอบแทนตามอัตราในท้องตลาดสำหรับตำแหน่งงานในอุตสาหกรรมนั้น ๆ)

5. ปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขอื่นที่อธิบดีประกาศกำหนด ซึ่งรวมถึงการยื่นภาษีภายใน 150 วันนับแต่สิ้นรอบระยะเวลาบัญชี (หลักเกณฑ์เพิ่มเติมอื่น ๆ ยังต้องติดตามประกาศอธิบดี)

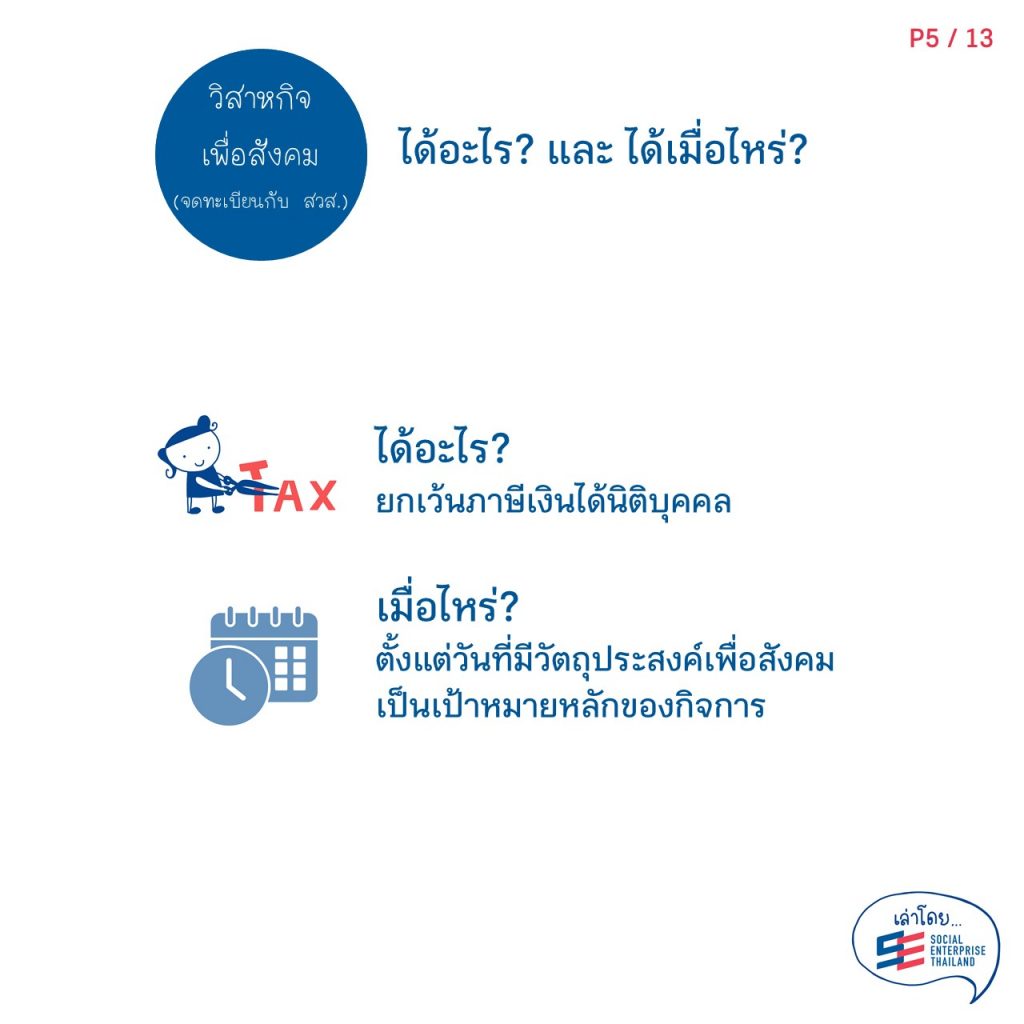

สิทธิประโยชน์ทางภาษีที่วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไรจะได้รับคือ “การยกเว้นภาษีเงินได้นิติบุคคล” หมายความว่า

- หากกิจการมีกำไรในรอบปีบัญชี กิจการไม่ต้องเสียภาษีเงินได้นิติบุคคลเลย แต่ยังมีหน้าที่ต้องยื่นภาษีอยู่

- ประเภทภาษีที่ได้รับการยกเว้นคือ “ภาษีเงินได้นิติบุคคล” เท่านั้น สำหรับภาษีประเภทอื่น ๆ เช่น ภาษีมูลค่าเพิ่ม (VAT) ไม่ได้รับการยกเว้นไปด้วย ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจึงยังมีหน้าที่ต้องเสียภาษีอยู่

วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไรจะได้รับการยกเว้นภาษีเงินได้นิติบุคคล ตั้งแต่วันที่มีวัตถุประสงค์เพื่อสังคมเป็นเป้าหมายหลักของกิจการ

- กิจการที่มีวัตถุประสงค์ทางสังคมตั้งแต่จัดตั้ง (มีการจดทะเบียนวัตถุประสงค์ทางสังคมในขณะจัดตั้งกับกรมพัฒนาธุรกิจการค้า) ได้รับสิทธิตั้งแต่วันที่จัดตั้ง

- กิจการที่มีวัตถุประสงค์ทางสังคมภายหลังจัดตั้ง (มีการเปลี่ยนแปลงหรือเพิ่มเติมวัตถุประสงค์ทางสังคมกับกรมพัฒนาธุรกิจการค้าในภายหลัง) ได้รับสิทธิตั้งแต่วันที่เปลี่ยนแปลงหรือเพิ่มเติมวัตถุประสงค์ทางสังคม

- กิจการสามารถขอใช้สิทธิย้อนหลังได้ แต่หากจะขอคืนภาษีเงินได้นิติบุคคลที่เคยชำระไว้แล้ว จะมีอายุความในการขอคืนภาษี 3 ปี การขอคืนภาษีทำได้โดยการยื่นภาษี หรือยื่นภาษีเพิ่มเติมย้อนหลัง

- ไม่สามารถใช้สิทธิย้อนหลังไปก่อนวันที่ 23 พฤษภาคม 2562 (วันที่ พ.ร.บ. ส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562 มีผลใช้บังคับ)

วิสาหกิจเพื่อสังคมประเภทไม่แบ่งปันกำไรที่ต้องการใช้สิทธิประโยชน์ทางภาษีควรจดแจ้งการเป็นวิสาหกิจเพื่อสังคมต่อกรมสรรพากรภายในปีบัญชีที่ได้รับการจดทะเบียนเป็นวิสาหกิจเพื่อสังคมเลย แม้จะคาดการณ์ว่าจะไม่ได้กำไรในปีนั้น เนื่องจากหากจดแจ้งกับกรมสรรพากรหลังปีบัญชีที่จดทะเบียนเป็นวิสาหกิจเพื่อสังคม จะมีขั้นตอนการขออนุมัติจากอธิบดีกรมสรรพากรเพิ่มเติม นอกจากนี้ในกรณีที่มีกำไร ได้ชำระภาษีไว้แล้ว และต้องการขอใช้สิทธิทางภาษีย้อนหลัง ก็จะมีข้อจำกัดเรื่องอายุความในการขอคืนภาษีเพียง 3 ปีเท่านั้น

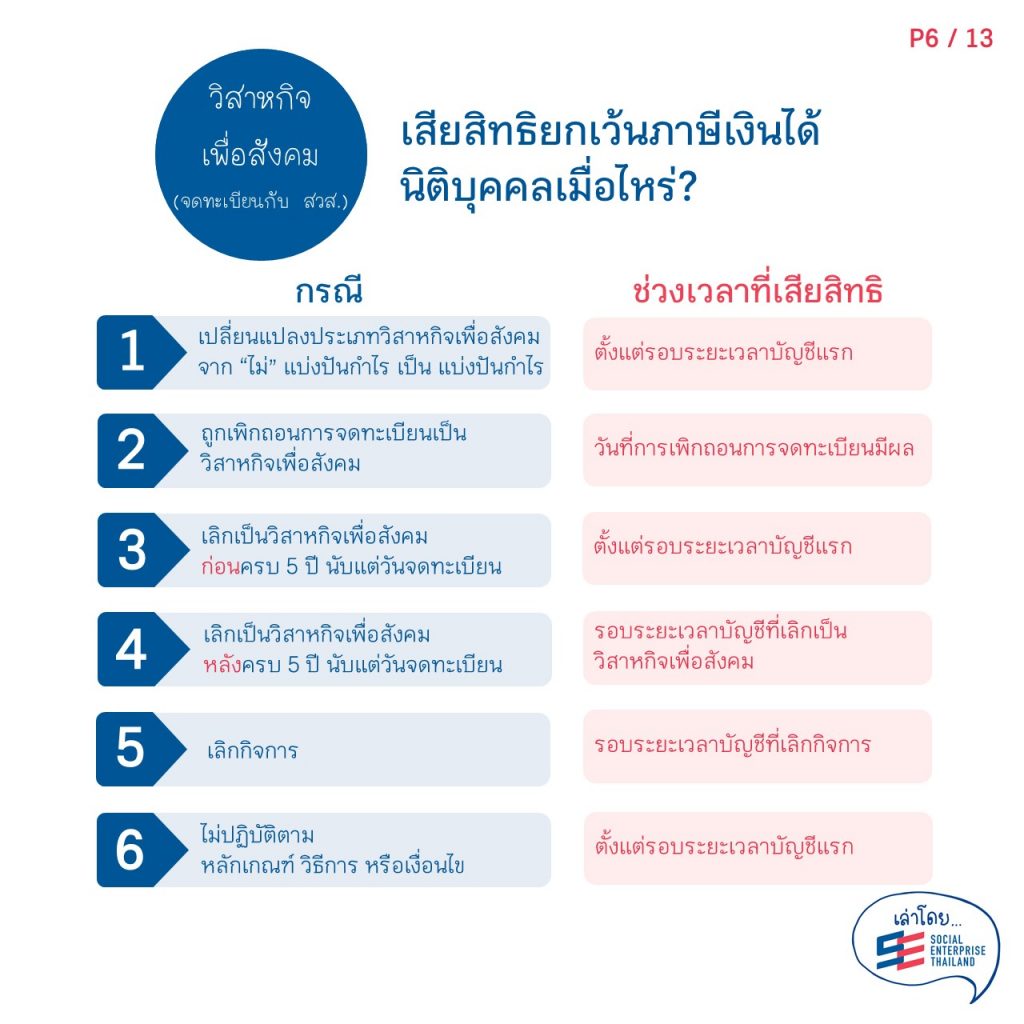

เมื่อวิสาหกิจเพื่อสังคมประเภทไม่ประสงค์แบ่งปันกำไรใช้สิทธิในการยกเว้นภาษีเงินได้นิติบุคคลแล้ว หากเกิดกรณีตามภาพขึ้น จะเสียสิทธิดังกล่าว การเสียสิทธิในบางกรณีจะมีผลในรอบระยะเวลาบัญชีที่เหตุการณ์นั้น ๆ เกิดขึ้น ได้แก่

- ถูกเพิกถอนการจดทะเบียนเป็นวิสาหกิจเพื่อสังคม

- เลิกเป็นวิสาหกิจเพื่อสังคม “หลัง” ครบ 5 ปี นับแต่วันจดทะเบียน (แต่ห้างหุ้นส่วนนิติบุคคล หรือบริษัทนั้น ๆ ยังคงดำเนินกิจการต่อ)

- เลิกกิจการ

ในบางกรณี การเสียสิทธิจะมีผลในรอบระยะเวลาบัญชีแรก หมายความว่ากิจการนั้น หากได้กำไรในปีไหนและใช้สิทธิยกเว้นภาษีไปแล้ว ก็จะต้องเสียภาษีย้อนหลังในรอบระยะเวลาบัญชีที่ได้รับยกเว้นภาษี กรณีเหล่านี้ ได้แก่

- เปลี่ยนแปลงประเภทวิสาหกิจเพื่อสังคมจาก “ไม่” แบ่งปันกำไร่ เป็น แบ่งปันกำไร

- เลิกเป็นวิสาหกิจเพื่อสังคม “ก่อน” ครบ 5 ปี นับแต่วันจดทะเบียน (แต่ห้างหุ้นส่วนนิติบุคคล หรือบริษัทนั้น ๆ ยังคงดำเนินกิจการต่อ)

- ไม่ปฏิบัติตามหลักเกณฑ์ วิธีการ หรือเงื่อนไข

ผู้สนับสนุนวิสาหกิจเพื่อสังคมสามารถหักลดหย่อนภาษีเงินได้ โดยมีเงื่อนไขที่ต้องพิจารณา 3 อย่าง

เงื่อนไขแรก คือต้องเป็นการสนับสนุนห้างหุ้นส่วนนิติบุคคลหรือบริษัท ที่จดทะเบียนเป็นวิสาหกิจเพื่อสังคม โดยไม่ต้องพิจารณาว่าจดทะเบียนเป็นวิสาหกิจเพื่อสังคมประเภทประสงค์หรือไม่ประสงค์แบ่งปันกำไร

เงื่อนไขที่สอง ต้องพิจารณาว่าผู้สนับสนุนเป็นบุคคลธรรมดา หรือนิติบุคคล เพราะการรับสิทธิประโยชน์แตกต่างกัน

เงื่อนไขที่สาม ต้องพิจารณาการสนับสนุนว่าเป็นการสนับสนุนประเภทใด ระหว่าง

-

- การลงทุน โดยจะเป็นการลงทุนในช่วงการจัดตั้ง ได้แก่ เป็นหุ้นส่วนของห้างหุ้นส่วน ลงหุ้นในบริษัท หรือเป็นการลงทุนในช่วงเพิ่มทุนของกิจการนั้น ๆ ก็ได้

- การบริจาคเงินหรือทรัพย์สิน ซึ่งต้องเป็นบริจาคผ่านระบบ E-donation เท่านั้น (ซึ่งผู้บริจาคที่เป็นนิติบุคคลได้รับการลดหย่อนภาษีเงินได้)

- การบริจาคทรัพย์สิน ไม่ว่าจะผ่านระบบ E-donation หรือไม่ (ซึ่งทำให้ผู้บริจาคมีหน้าที่ในการชำระภาษีที่เกี่ยวข้อง ไม่ว่าจะเป็นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ หรืออากรแสดมป์)

เมื่อระบุเงื่อนไขข้อสองและสามได้แล้ว ก็มาดูกันว่าผู้สนับสนุนประเภทไหนจะได้สิทธิประโยชน์ทางภาษีประเภทไหนบ้าง

กรณีที่ผู้สนับสนุนเป็นบุคคลธรรมดา

- เมื่อบุคคลธรรมดาลงทุนในวิสาหกิจเพื่อสังคม สามารถหักลดหย่อนภาษีเงินได้บุคคลธรรมดา โดยสามารถหักลดหย่อนได้สูงสุดไม่เกิน 1 แสนบาท ในรอบปีภาษีหนึ่ง ๆ

- บุคคลธรรมดาไม่ได้รับสิทธิประโยชน์ทางภาษีในการบริจาคเงินหรือทรัพย์สิน

- ในกรณีที่บุคคลธรรมดาบริจาคทรัพย์สินให้กับวิสาหกิจเพื่อสังคม และผู้บริจาคมีหน้าที่ในการชำระภาษีที่เกี่ยวข้อง ไม่ว่าจะเป็นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ หรืออากรแสดมป์ ผู้บริจาคจะได้รับการยกเว้นไม่ต้องชำระภาษีเหล่านั้น

กรณีผู้สนับสนุนเป็นนิติบุคคล

- เมื่อนิติบุคคลลงทุนในวิสาหกิจเพื่อสังคม สามารถหักลดหย่อนภาษีเงินได้นิติบุคคล ตามจำนวนเงินลงทุนในรอบปีภาษีนั้น ๆ

- หากนิติบุคคลสนับสนุนด้วยการบริจาคเงินหรือทรัพย์สินผ่านระบบ E-donation ให้กับวิสาหกิจเพื่อสังคม จะสามารถหักลดหย่อนภาษีได้สูงสุดไม่เกิน 2% ของกำไรสุทธิ โดยคำนวณรวมกับเงินบริจาคเพื่อการสาธารณประโยชน์อื่น ๆ ด้วย เมื่อวิสาหกิจเพื่อสังคมได้รับการบริจาคเงินหรือทรัพย์สินจากนิติบุคคล จะต้องไปบันทึกข้อมูลการบริจาคเงินและทรัพย์สินในระบบ E-donation โดยต้องบันทึก เลขประจำตัว 13 หลักของผู้บริจาค, ชื่อนิติบุคคล, วัน เดือน ปี ที่บริจาค, จำนวนเงิน/มูลค่าทรัพย์สิน และส่วนของผู้บริจาคต้องเก็บหลักฐานไว้ใช้ประกอบการยื่นภาษีปลายปี

- ในกรณีที่นิติบุคคลบริจาคทรัพย์สินให้กับวิสาหกิจเพื่อสังคม และผู้บริจาคมีหน้าที่ในการชำระภาษีที่เกี่ยวข้อง ไม่ว่าจะเป็นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ หรืออากรแสดมป์ ผู้บริจาคจะได้รับการยกเว้นไม่ต้องชำระภาษีเหล่านั้น

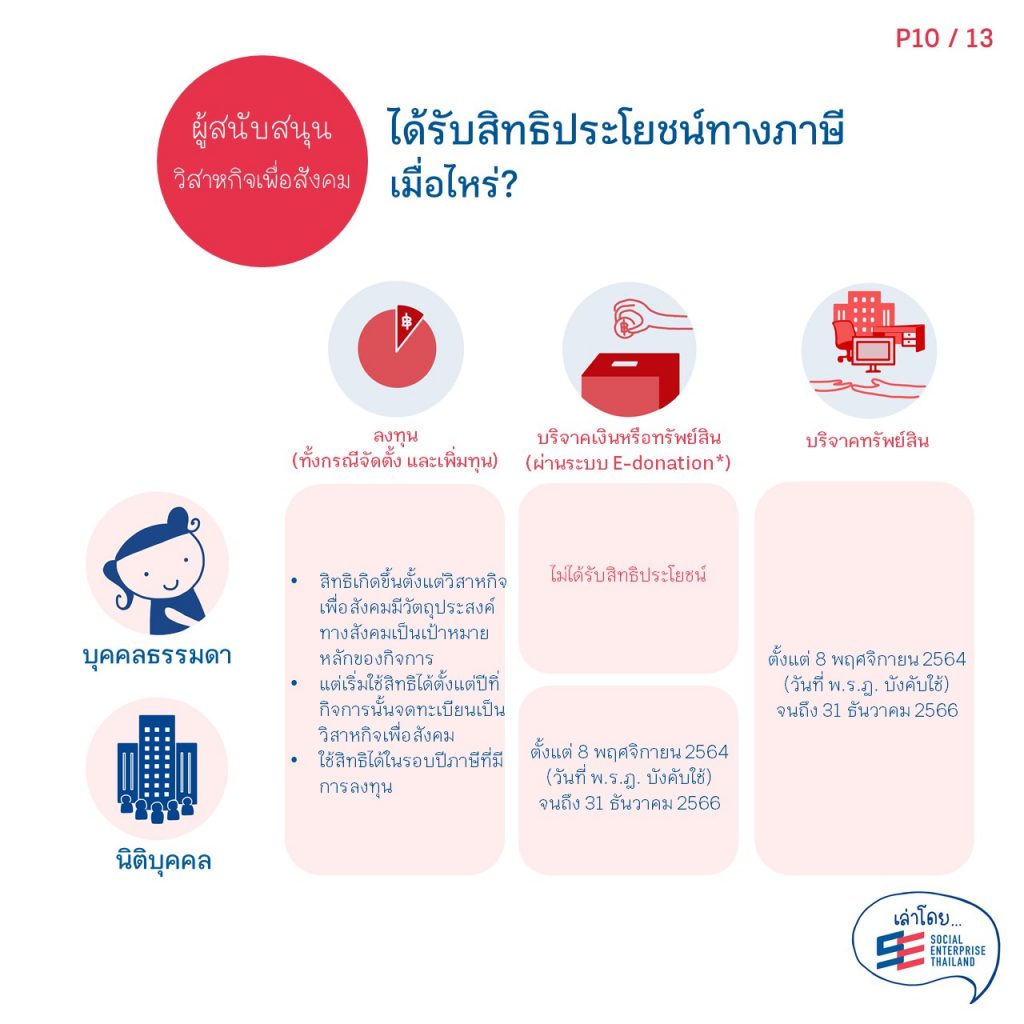

ระยะเวลาที่ผู้สนับสนุนสามารถใช้สิทธิประโยชน์ทางภาษีจะแตกต่างกันไปขึ้นกับประเภทของการสนับสนุน

สำหรับการลงทุน

- สิทธิประโยชน์ทางภาษีเกิดเมื่อวิสาหกิจเพื่อสังคมมีวัตถุประสงค์ทางสังคมเป็นเป้าหมายหลักของกิจการ

- โดยขอใช้สิทธิได้ในปีที่กิจการนั้นจดทะเบียนเป็นวิสาหกิจเพื่อสังคม หมายความว่า หากกิจการจัดตั้งขึ้นในปี 2564 โดยมีวัตถุประสงค์ทางสังคมเป็นเป้าหมายหลักของกิจการ และจดทะเบียนเป็นวิสาหกิจเพื่อสังคมในปี 2565 ผู้ลงทุนนั้นสามารถนำยอดเงินที่เข้าเป็นหุ้นส่วนหรือลงหุ้นในปี 2564 มาใช้สิทธิหักลดหย่อนภาษีเงินได้ของตนในรอบปีภาษี 2565 (ปีที่จดทะเบียนเป็นวิสาหกิจเพื่อสังคม) แต่จะมีข้อจำกัดเรื่องจำนวนเงินลงทุนของบุคคลธรรมดาว่าสามารถนำมาหักลดหย่อนได้ไม่เกิน 1 แสนบาท

- สามารถลงทุนเพิ่มในวิสาหกิจเพื่อสังคมที่เคยลงทุนแล้ว หรือลงทุนในวิสาหกิจเพื่อสังคมรายอื่น ๆ ได้ทุกปี สิทธิในการลดหย่อนภาษีเงินได้จะใช้ได้ในรอบปีที่มีการลงทุน

สำหรับการบริจาคเงินหรือทรัพย์สินผ่านระบบ E-donation และการบริจาคทรัพย์สิน

- สามารถใช้สิทธิประโยชน์ทางภาษีสำหรับการบริจาค ที่เกิดขึ้นตั้งแต่วันที่พระราชกฤษฎีกาฯ มีผลบังคับใช้ คือวันที่ 8 พฤศจิกายน 2564 ถึงวันที่ 31 ธันวาคม 2566

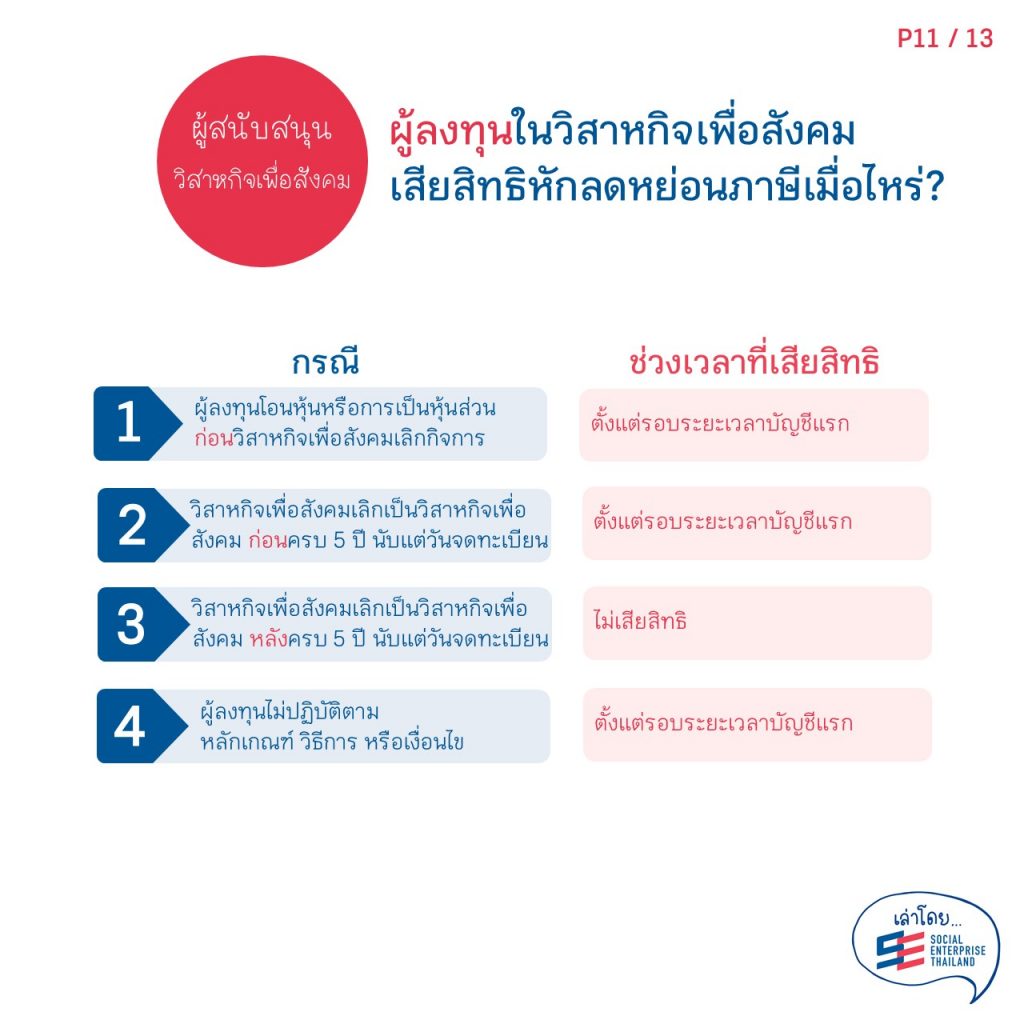

ผู้ลงทุนอาจเสียสิทธิในการหักลดหย่อนภาษีตั้งแต่รอบระยะเวลาบัญชีแรก ในกรณีต่อไปนี้

กรณีที่เกิดจากตัวผู้ลงทุนเอง

- ผู้ลงทุนโอนหุ้นหรือการเป็นหุ้นส่วนก่อนวิสาหกิจเพื่อสังคมเลิกกิจการ ในข้อนี้ยังต้องติดตามประกาศอธิบดีต่อไป เนื่องจากอาจมีการประกาศยกเว้นกรณีที่ผู้ลงทุนสามารถโอนหุ้นโดยไม่เสียสิทธิประโยชน์ทางภาษี เช่น เพื่อเพิ่มทุน

- ผู้ลงทุนไม่ปฏิบัติตามหลักเกณฑ์ วิธีการ หรือเงื่อนไข

กรณีที่เกิดจากวิสาหกิจเพื่อสังคม มีกรณีเดียวคือ วิสาหกิจเพื่อสังคมเลิกเป็นวิสาหกิจเพื่อสังคม ก่อนครบ 5 ปี นับแต่วันจดทะเบียนกับสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม แต่ห้างหุ้นส่วนนิติบุคคล หรือบริษัทนั้น ๆ ยังคงดำเนินกิจการต่อ

บุคคลธรรมดาและนิติบุคคลสามารถหักลดหย่อนภาษีเงินได้จากการบริจาคผ่านระบบ E-donation ให้แก่ “กองทุนส่งเสริมวิสาหกิจเพื่อสังคม” โดยมีจำนวนเงินสูงสุดที่สามารถหักลดหย่อนได้ต่างกัน ดังนี้

- บุคคลธรรมดา สามารถหักลดหย่อนภาษีเงินได้ เท่าเงินบริจาคที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคอื่น ๆ ที่หักลดหย่อนได้เท่าที่จ่ายจริงแล้ว ไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ

- นิติบุคคล สามารถหักลดหย่อนภาษีได้สูงสุดไม่เกิน 2% ของกำไรสุทธิ โดยคำนวณรวมกับเงินบริจาคเพื่อการสาธารณประโยชน์อื่น ๆ ด้วย เช่นเดียวกับกรณีการบริจาคให้กับวิสาหกิจเพื่อสังคมโดยตรง

ในกรณีที่บริจาคทรัพย์สิน และผู้บริจาคมีหน้าที่ในการชำระภาษีที่เกี่ยวข้อง ไม่ว่าจะเป็นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ หรืออากรแสดมป์ ผู้บริจาคจะได้รับการยกเว้นไม่ต้องชำระภาษีเหล่านั้น

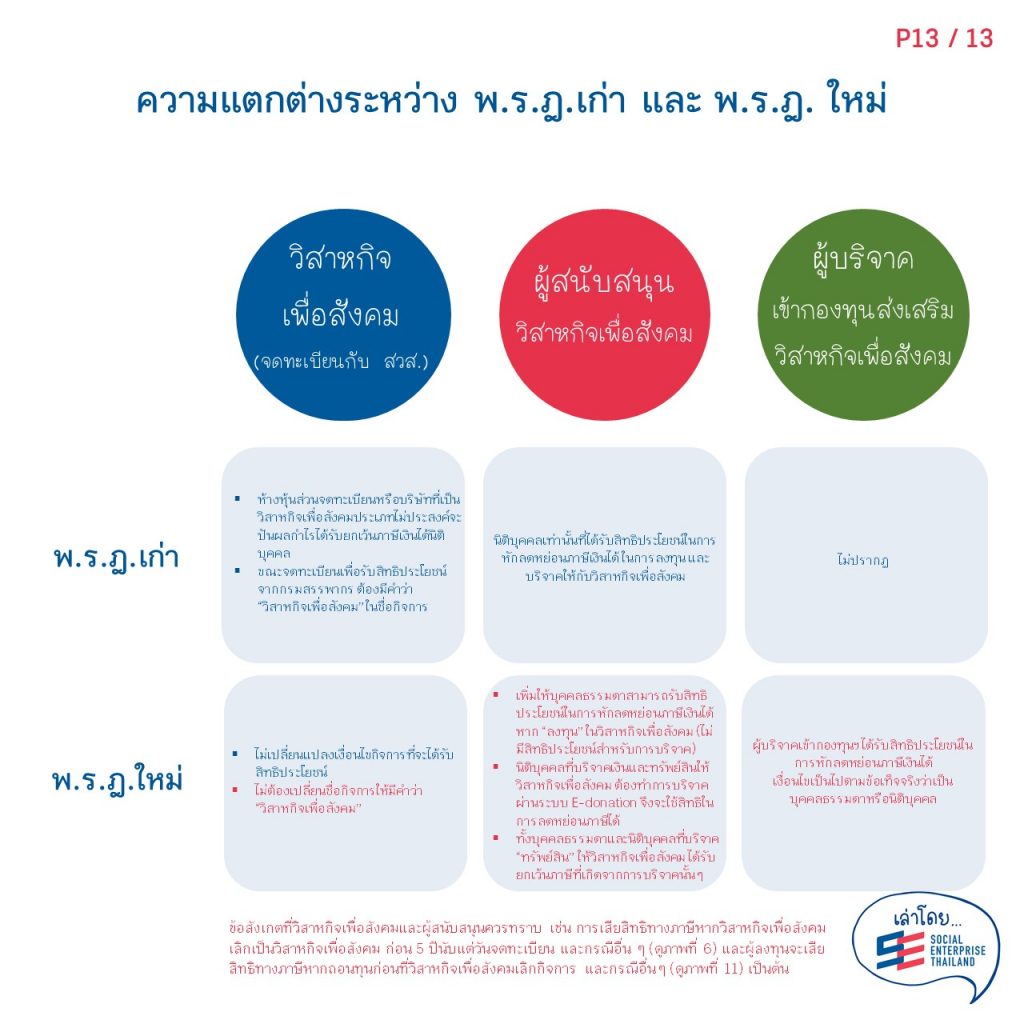

จะเห็นได้ว่าใน พ.ร.ฎ.ฉบับใหม่นั้นได้เพิ่มมาตรการทางภาษีเพื่อส่งเสริมวิสาหกิจเพื่อสังคมเพิ่มเติมจากฉบับเก่าหลายประการ ได้แก่

- การให้บุคคลธรรมดาได้ประโยชน์จากการหักลดหย่อนภาษีเมื่อลงทุนกับวิสาหกิจเพื่อสังคม ทำให้วิสาหกิจเพื่อสังคมเข้าถึงเงินทุนได้กว้างขวางขึ้น โดยเฉพาะจากกลุ่ม Angel Investor

- การยกเว้นภาษีที่เกิดจากการบริจาคทรัพย์สินให้กับวิสาหกิจเพื่อสังคม

- การลดหย่อนภาษีให้กับผู้บริจาคเข้ากองทุนส่งเสริมวิสาหกิจเพื่อสังคม

นอกจากนี้ยังทำให้ขั้นตอนการจดทะเบียนเพื่อรับสิทธิประโยชน์ต่อกรมสรรพากรของวิสาหกิจเพื่อสังคมง่ายขึ้นอีกด้วย เพราะไม่ต้องไปเปลี่ยนชื่อกิจการให้มีคำว่า “วิสาหกิจเพื่อสังคม” เหมือน พ.ร.ฎ.ฉบับเก่า

อย่างไรก็ตาม มีข้อสังเกตที่วิสาหกิจเพื่อสังคมและผู้สนับสนุนควรทราบ เช่น การเสียสิทธิทางภาษีหากวิสาหกิจเพื่อสังคมเลิกเป็นวิสาหกิจเพื่อสังคม ก่อน 5 ปีนับแต่วันจดทะเบียน และกรณีอื่น ๆ (ดูภาพที่ 6) และผู้ลงทุนจะเสียสิทธิทางภาษีหากถอนทุนก่อนที่วิสาหกิจเพื่อสังคมเลิกกิจการ และกรณีอื่น ๆ (ดูภาพที่ 11) เป็นต้น